环保再生国际平台有限公司

文章来源:智通财经网

中信建投证券发布研报称,11月以来,金价与纳指多次同涨同跌,二者分属避险和风险资产,其相关性上升,引发更深层次风险的担忧。货币市场流动性冲击,不太可能是主要原因。近期,随着月末扰动、美国政府关门等因素消退,资金利率已经回落,压力边际缓解。

幕后推手可能是复苏预期下的联储紧缩担忧。美联储政策的方向性变化,往往造成大类资产在短期的统一走势。近期,出现复苏和再通胀预期(减税、降息、贸易缓和等),降息预期收敛,叠加科技公司深陷债务融资质疑,黄金和纳指均遭受利空,相关性上升。

因此,暂不必担心更大的隐藏危机。调整后,二者同向运行或不持久。后续关注基本面数据,若改善兑现,金价短期向上面临阻碍,美股风险不大;反之,美股波动还将继续。

中信建投主要观点如下:

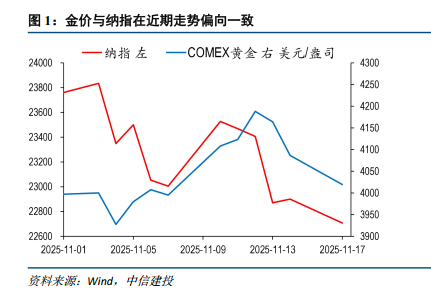

11月以来,金价与纳指多次出现同涨同跌的状况,由于二者分属避险资产和风险资产,其相关性的上升,引发市场对于更深层次风险的担忧。例如:11月4日,纳指跌2%,黄金跌1.8%;11月10日,纳指涨2.3%,黄金涨2.8%;11月13日,纳指跌2.3%,黄金跌0.6%;11月17日,纳指跌0.8%,黄金跌1.6%。

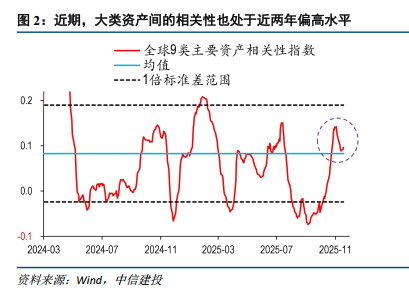

实际上,上述现象不局限在黄金和纳指的范畴内,大类资产整体的趋同性,在近期均有所加强。选取全球常见的股债汇商等资产,计算其相关性水平,显示:10月以来,整体资产正向关联水平持续上升,11月后,处于过去两年的偏高水平,且保持在历史均值之上。因此,纳指和黄金的同涨同跌,可能不是孤立现象,而是更广泛存在。

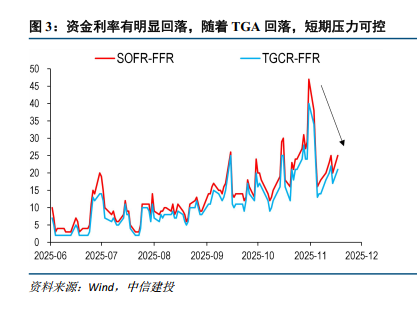

货币市场趋紧、资金利率走高带来的流动性冲击,不太可能是主要原因。在11月第一周,美股开始调整,黄金也未能幸免,市场普遍将原因归咎于流动性危机,当时短端资金利率出现明显抬升,政府关门导致财政存款激增、商业银行准备金骤降。但短端利率单日波动较难引发其他大类资产的抛售,且11月第二周开始,资金利率已经恢复平稳,政府重新开门,准备金压力大概率缓解,用流动性不足解释黄金和纳指的趋同,存在瑕疵。

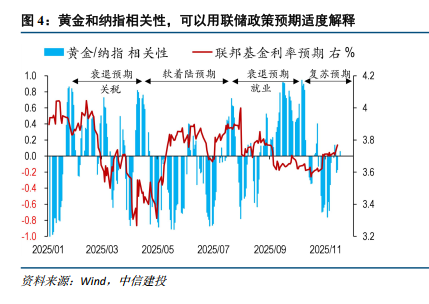

幕后推手可能是复苏预期下的联储紧缩担忧。从经济基本面出发,黄金和纳指的驱动方向正常都是相反,要寻找使其同向变化的因素,大概率要从更高阶的政策维度出发。联储政策的方向性变化,往往造成大类资产在短期的统一走势。

复盘今年以来的金价与纳指的相关性、联储降息预期变化、以及联储变化背后的推动因素,可以发现:

(1)年初至4月:关税冲击,衰退预期升温,联储降息预期加强,此时金价利好,但由于关税对科技龙头的跨国业务影响较大,关税导致的衰退预期对科技股利空,因此纳指和黄金反向,相关性明显走低。

(2)二季度:关税影响不大,市场恢复软着陆预期,降息期待下降、但没有复苏和紧缩预期,此时政策对纳指和黄金的影响不大,二者演绎各自逻辑,走势负相关为主。

(3)三季度:就业市场迅速恶化,衰退预期升温,联储降息预期加强,这一轮宽松预期背景是就业走弱,而科技公司与就业市场关联度不大,因此纳指和黄金都受益于利率下行,二者相关性明显上升。

(4)11月:经济出现复苏和再通胀预期(减税、降息、贸易缓和等),降息预期收紧,叠加近期科技公司本就深陷债务融资的质疑声中,黄金和纳指都出现利空,相关性上升。

若上述理解正确,则近期纳指和黄金的同涨同跌,未必体现背后有深层次的流动性危机或其他风险。市场在调整过后,二者同向运行的情况或不会延续太久。后续关注基本面数据走势:若改善得到证实,复苏交易延续,金价短期向上突破面临阻碍,美股整体风险不大;反之,美股波动还将继续。

本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着环保再生国际平台赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为环保再生国际平台对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。